Pour économiser sur les frais bancaires, améliorer le rendement de mon 3ème pilier ou investir, j’utilise les services suivants:

- Neon: Pour commander en ligne à l’étranger et ne pas avoir de frais

- Mastercard Cumulus: La carte de crédit gratuite qui me permet d’avoir des point Cumulus en cashback

- Swissquote: Pour mon portefeuille d’actions et d’ETF

- Selma: Mon robo-advisor pour investir

- Viac: Le meilleur 3ème pilier de Suisse

- Postfinance: Compte courant et fonds de placement

- Yuh: Le petit dernier pour investir à moindre frais

Neon

C’est le compagnon idéal pour commander en ligne à l’étranger. On profite du taux de référence de Mastercard interbancaire pour le change et pas d’autre frais cachés ou un pourcentage sur l’achat.

Apple pay est également disponible ainsi que les factures ebill. Le transfert entre 2 comptes Neon est instantané.

Dans les défauts, il manque des pots pour mettre de l’argent de côté et la carte est une carte de débit et non de crédit. Il y a aussi une limite à 2 retraits gratuits par mois en Suisse, sinon il faut passer par Sonect ou payer 2.- par retrait.

L’article de QoQa explique très bien les frais bancaires et pourquoi Neon est une des meilleures cartes du marché actuellement: https://qblog.qoqa.ch/fr/posts/4409

Si tu veux te créer un compte, tu peux utiliser mon code parrainage et on reçoit chacun CHF 10.-

Tu recevras également la carte gratuitement!

Mon code: NP5ANS – https://www.neon-free.ch

Mastercard Cumulus

La carte de crédit gratuite qui te permets de recevoir des points Cumulus à chaque utilisation.

Attention car lors d’achats à l’étranger, y compris en CHF, il y a des frais ! La liste des frais est ici

Je ne l’utilise que pour les abonnements en ligne (Netflix, Spotify).

Swissquote

La banque en ligne que j’utilise pour mon portefeuille. Comparer à Degiro ou interactive brokers les frais sont plus élevés mais c’est en Suisse. C’est l’argument qui fait que je reste chez Swissquote. Parmis les brokers en ligne Suisse, ils ont les meilleurs frais. Leur interface est claire (un peu vieillotte) mais j’y passe pas mes journées dessus.

Ils ont lancé depuis mi-mai Yuh qui a des frais bien plus bas que Swissquote. J’en parle plus loin.

Si tu veux profiter de 100.- de frais de trading offert, tu peux utiliser mon code de parrainage: sozob2. Je reçois également 100.- de frais de trading offert.

Selma

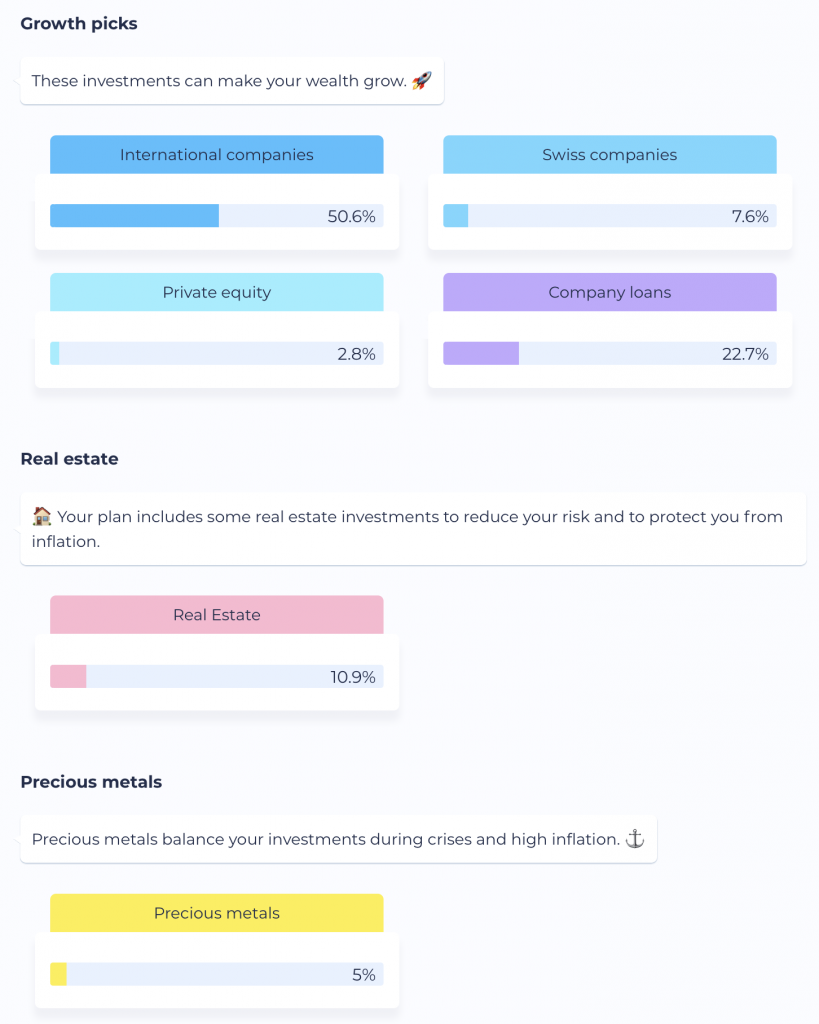

Selma, c’est le moyen le plus simple d’investir sans se poser de question. On verse de l’argent et celui-ci est automatiquement investi en fonction de ton profil. Un questionnaire lors de l’inscription te demandera quelle part de risque tu veux prendre etc. Ensuite ton investissement est partagé entre plusieurs ETF, Bond etc. (cf screenshot).

C’est simple et efficace, je recommande chaudement pour ceux qui ne veulent pas se poser de questions

Les frais sont de 0,68%.

Pour avoir des frais offerts jusqu’à CHF 5000.- investi, tu peux utiliser mon lien de parrainage: https://www.selmafinance.ch/codes/cdfaf494e

Viac

Viac, c’est le meilleur 3ème pilier de Suisse. Pas de frais cachés et tu peux choisir ta stratégie de placement. Tu peux modifier celle-ci tous les mois, passer de 0% investi au maximum de 97% investi et tu peux également choisir le risque.

J’ai transféré mon ancien 3ème pilier bancaire chez Viac et je ne le regrette pas !

C’est également très facile de créer plusieurs comptes pour économiser en impôts lors du retrait. L’article sur Mustachian l’explique très bien.

Postfinance

Je l’utilise comme compte courant pour mes opérations quotidiennes. C’est un peu un dinosaure (on ne peut pas faire de paiement le jour même sans payer des frais).

La Postcard est acceptée quasiment partout en Suisse, idem dans les bancomats à l’étranger.

Le compte courant coûte 5.- par mois, 0.- si tu as plus de CHF 25’000.- d’actif bloqué chez eux (fonds de placement, hypothèque, 3ème pilier).

Pour l’instant, je reste chez eux car j’ai suffisamment d’argent bloqué dans des actifs (leurs fonds de placement sont pas si mal et les frais bas).

Ils modifient leurs frais en juillet et je n’exclus pas de rechanger de banque si je venais à avoir des frais.

Pour l’historique, j’ai quitté l’UBS en début d’année 2021 lorsque j’ai réalisé que je payais CHF 10.- de frais chaque mois !

YUH

Yuh, c’est le petit nouveau dans le monde des Neo banques. Des frais bas pour investir (0,5% pour les actions et 1% pour les cryptos).

On reçoit également des Swissqoins à chaque transaction ou utilisation de la carte (que je n’ai pas encore reçue). On pourra convertir ces Swissqoins (SWQ) en CHF. Actuellement le cours est de 1 SWQ pour 0,01 CHF et chaque mois Yuh réinvesti 10% de ses revenus dans les SWQ.

Pour l’instant, il y a peu de produits financiers (10 ETF), j’espère que d’autres produits arriveront dans le futur, car c’est clairement hyper intéressant pour investir.

Il y a également des pots pour mettre de l’argent de côté.

L’interface est « fraîche » et me fait beaucoup penser à Revolut.

Lors du premier versement de CHF 500.-, tu reçois 500 SWQ.

Pour en recevoir 500 de plus tu peux utiliser mon code de parrainage: 58z4z4.

Note: si tu crées ton compte via Swissquote ou Postfinance, il faut écrire au support car il n’y a pas encore la possibilité de rentrer le code ! Ça devrait arriver dans des versions futures de l’application.